buhkadr.ru - сайт о налогах, бухучете и кадровом деле

Вы здесь

Обособленные подразделения

Регистрация в налоговой и внебюджетных фондах

Регистрация в налоговой и внебюджетных фондах

Елена Цивилева

эксперт журнала

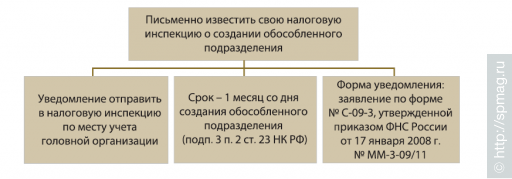

Когда бизнес выходит за пределы родного офиса, задача бухгалтера – проинформировать налоговую инспекцию о создании обособленного подразделения, не пропустить сроки регистрации по месту его нахождения, зарегистрироваться во внебюджетных фондах.

Создавая обособленное подразделение, организация должна иметь в виду, что при этом у нее возникают обязанности, связанные с постановкой на учет и уплатой большинства налогов.

Что такое обособленное подразделение? В гражданском законодательстве упомянуты филиал и представительство. В налоговом законодательстве речь идет об обособленном подразделении «вообще», и это более широкое понятие. Оно может включать, кроме филиала или представительства, многие другие виды территориально обособленных структурных единиц организации. Процесс их создания не прописан в Гражданском кодексе, а потому и более прост. Но при этом для всех видов «обособленцев» правила их учета в налоговых целях едины.

Но прежде чем регистрироваться в налоговой инспекции, стоит все-таки разобраться, что же именно вы открыли.

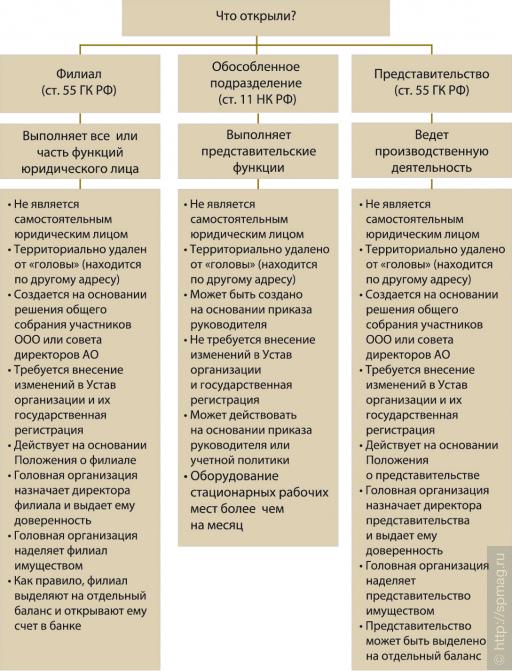

Что открыли?

Итак, существует три варианта. Можно создать филиал, представительство или просто обособленное подразделение, которое не является ни филиалом, ни представительством.

Что между ними общего, и в чем разница, покажем на схеме:

Обратите внимание на такой момент. Филиал, как правило, выделяют на отдельный баланс и открывают ему расчетный счет. Если организация этого делать не собирается, достаточно оформить обычное обособленное подразделение. Это потребует меньше времени и трудозатрат.

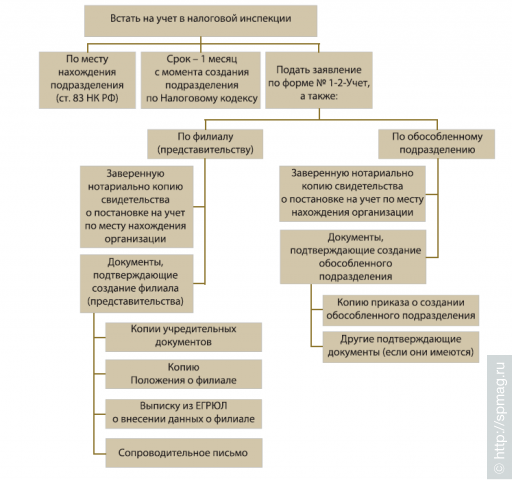

Встаем на учет в налоговой инспекции

После того, как организация открыла обособленное подразделение, ей нужно пройти определенную учетную процедуру в налоговой инспекции. Покажем, какие шаги нужно при этом предпринять.

Шаг 1

НАША СПРАВКА

Если организация нарушит срок постановки на налоговый учет по месту нахождения обособленного подразделения, ее оштрафуют по статье 116 Налогового кодекса. При опоздании на срок до 90 календарных дней штраф составит 5000 рублей, свыше 90 календарных дней - 10 000 рублей. А руководителю и главному бухгалтеру грозит административный штраф – от 500 до 1000 рублей (ст. 15.3 КоАП РФ).

Кроме этого, организацию могут оштрафовать за уклонение от постановки на учет по статье 117 Налогового кодекса РФ, если налоговики смогут определить размер полученного дохода (например, торговую выручку в магазине).

Штраф составит 10 процентов от доходов, полученных за менее 90 дней работы обособленного подразделения без регистрации, но не меньше 20 000 рублей. Если подразделение работало без постановки на учет более 90 дней, то штраф составит 20 процентов от доходов, но не менее 40 000 рублей. Должностных лиц - руководителя и главного бухгалтера - оштрафуют на сумму от 2000 до 3000 рублей (15.3 КоАП РФ).

Шаг 2

Обратите внимание на следующие моменты:

1) форма заявления № 1-2-Учет утверждена приказом ФНС России от 1 декабря 2006 г. № САЭ-3-09/826;

2) в сопроводительном письме, которое подается в филиальном пакете, нужно указать, будет ли филиал исполнять обязанности организации по уплате налогов, а также сведения о руководителе, главном бухгалтере, реквизиты банковского счета, контактные телефоны.

Регистрация организации, имеющей обособленное подразделение, проходит в той инспекции, к которой относится подразделение (п. 1 ст. 83 НК РФ).

Если подразделение открыто в другом городе или регионе, где организация не состоит на учете ни по какому основанию, то регистрировать его нужно обязательно.

Если подразделение открыто в том же городе, что и головная контора, но на территории другой налоговой инспекции, то его тоже надо поставить на учет (письмо Минфина России от 16 февраля 2005 г. № 03-06-05-04/35).

Но если несколько обособленных подразделений создано в одном муниципальном образовании, но на территориях, подведомственным разным налоговым инспекциям, то вставать на учет в каждой не нужно. Организация может выбрать одну из них (п. 4 ст. 83 НК РФ). Напомним, что муниципальное образование - это городское или сельское поселение, муниципальный район, городской округ или внутригородская территория города федерального значения (п. 1 ст. 2 Закона от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»).

Если подразделение и головной офис находятся на территории, подведомственной одной налоговой инспекции, вставать на учет по месту нахождения обособленного подразделения не нужно. Достаточно только письменного уведомления о его создании. То же и в случае, если подразделение находится на территории, где организация зарегистрирована по месту нахождения недвижимости (п. 39 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5). Это соответствует нормам статьи 83 Налогового кодекса.

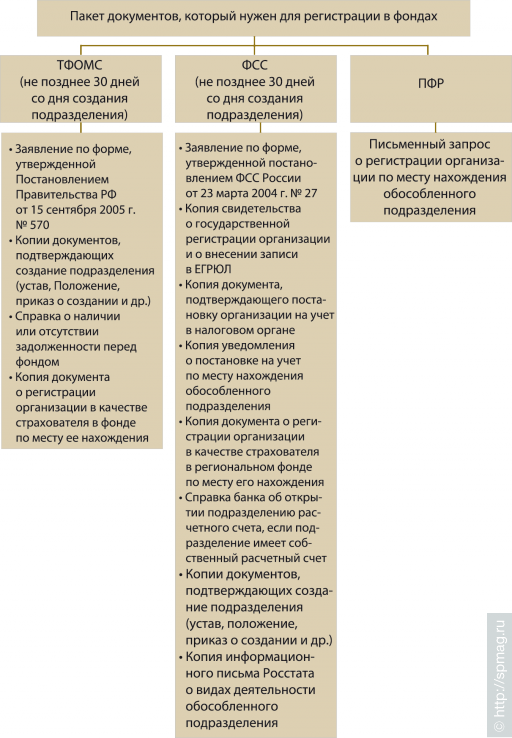

Регистрация во внебюджетных фондах

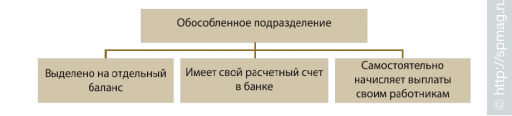

Организация должна встать на учет во внебюджетных фондах (ПФР, ФСС России, ТФОМС) по месту нахождения обособленного подразделения самостоятельно.

Это нужно сделать только в случае, если это обособленное подразделение отвечает следующим признакам:

О выделении обособленного подразделения на отдельный баланс и открытии ему расчетного счета должно быть сказано в документах о создании подразделения (уставе организации, Положении об обособленном подразделении, приказе о его создании и др.).

Состав необходимых документов у каждого фонда свой:

НАША СПРАВКА

За нарушение сроков постановки обособленных подразделений на учет во внебюджетных фондах предусмотрена ответственность.

Если вы опоздали с регистрацией в фондах, ответит руководитель. Его оштрафуют в размере от 500 до 1000 рублей, если деятельность через обособленное подразделение не ведется, и в размере от 2000 до 3000 рублей, если ведется (ст. 15.3 КоАП РФ).

За несвоевременную регистрацию подразделения в ФСС России накажут и организацию (ст. 19 Закона от 24 июля 1998 г. № 125-ФЗ). Штраф составит 5000 рублей (если опоздали на срок менее 90 дней) или 10 000 рублей (если срок опоздания больше, чем 90 дней).

© "Бухгалтерия и кадры", №7, 2008