buhkadr.ru - сайт о налогах, бухучете и кадровом деле

Вы здесь

Нюансы обособленности

Налогообложение обособленного подразделения

Налогообложение обособленного подразделения

Елена Цивилева

эксперт журнала

Компания имеет обособленное подразделение в другом регионе и состоит на налоговом учете в инспекции по месту его нахождения. В этом случае платить большинство налогов и сдавать декларации она должна в особом порядке.

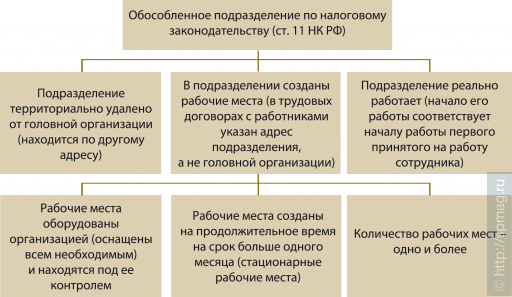

Обособленным подразделением с точки зрения налогового законодательства может быть признана любая структурная единица, входящая в состав организации (как филиал, так и одно из «прочих обособленных подразделений» – магазин, цех, мастерская, склад, строительная площадка и т. д.).

Если выполнен ряд условий, обособленное подразделение считается созданным, и компания должна зарегистрироваться в налоговой инспекции по месту нахождения этого подразделения. И в связи с этим платить большинство налогов и отчитываться по ним по особым правилам.

Вспомним, когда обособленное подразделение считается созданным со всеми вытекающими налоговыми последствиями.

Признаки обособленного подразделения по налоговому законодательству (шпаргалка для бухгалтера)

Всем этим признакам обособленное подразделение должно отвечать одновременно.

Сам момент создания обособленного подразделения определили высшие арбитры: это тот день, когда оборудованы стационарные рабочие места и подразделение начало работать (постановление Президиума ВАС РФ от 8 июля 2003г. № 2235/03).

ОТ РЕДАКЦИИ

Стационарное рабочее место. Достаточно одного!

По Трудовому кодексу России рабочее место возникает в случае, когда (ст. 209 ТК РФ):

– между работодателем и работником заключен трудовой договор;

– работник обязан находиться в этом месте в соответствии со своими служебными обязанностями (приходить на работу и уходить с работы);

– работодатель оборудовал для него рабочее место, соответствующее характеру выполняемой работы, и контролирует его.

Налоговый кодекс понятие «рабочее место» не раскрывает. Он только, ссылаясь на него, объясняет со своих позиций, что такое обособленное подразделение организации. Это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. И указывает, на какой срок – более одного месяца (п. 2 ст. 11 НК РФ).

Казалось бы, согласно этой формулировке таких мест должно быть несколько (больше одного). Но это не так. Чтобы развеять имеющие место сомнения налоговики выпустили письмо от 29 апреля 2004 г. № 09-3-02/1912, которое так и называется «О признании одного рабочего места обособленным подразделением». Чтобы подтвердить свою позицию, налоговики апеллировали и к арбитражной практике – привели точно такое же мнение ФАС Московского округа (Постановление от 23 января 2003 г. № КА-А41/9052-02). То есть, для того, чтобы обособленное (территориально отдаленное) подразделение считать созданным в налоговых целях, достаточно одного стационарного рабочего места, созданного на срок более месяца.

Но если, например, отдаленный производственный участок организации служит местом работы более одного месяца, но работник нанят не по трудовому, а по гражданско-правовому договору, этот участок обособленным подразделением считать нельзя. Правда, в этом случае нужно уделить особое внимание зарплатной документации – не разрабатывать должностных инструкций, не вести табели учета рабочего времени, приемку работ оформлять актами и т. д.

Или надомные работники, в том числе так называемые «региональные представители». Работодатель не принимает участия в создании для них рабочих мест. Значит, по месту их жительства, где они выполняют свои трудовые обязанности, обособленных подразделений у организации не возникает.

Примеров того, что не является созданием стационарного рабочего места, много.

Так, не подпадают под определение стационарного рабочего места банковские автоматы (письмо ФНС России от 29 декабря 2006 г. № ШТ-6-09/1275).

Когда компания проводит лишь подготовительные мероприятия, направленные на оборудование рабочих мест и открытие подразделения, то говорить о том, что оно уже создано, рано (Постановление ФАС Северо-Западного округа от 13 июня 2006 г. № А56-51950/2005). То же и в случае, если организация внесла в устав изменения, издала приказ о приеме на работу директора филиала, но стационарные рабочие места еще не оборудовала (Постановления ФАС Западно-Сибирского округа от 10 апреля 2006 г. № Ф04-1881/2006 (21273-А81-26)).

Заключенный договор аренды помещения тоже сам по себе не доказывает факта создания стационарных рабочих мест (Постановление ФАС Северо-Западного округа от 15 июля 2005 г. № А56-48067/04). Это произойдет тогда, когда, например, в этом помещении оборудуют место для сторожа, и он начнет работать.

Или ситуация с недвижимым имуществом. К примеру, недвижимость расположена в другом регионе и сдается в аренду (приносит доход). Если сотрудники фирмы-арендодателя там не работают, то обособленного подразделения нет (письма Минфина России от 23 сентября 2005 г. № 03-06-01-04/376; от 15 декабря 2005 г. № 03-03-04/1/427).

Кроме того, на порядок уплаты и отчетности по налогу на имущество, ЕСН, пенсионным взносам и взносам на травматизм влияет то, выделено обособленное подразделение на отдельный баланс или нет (см. таблицу на стр. ХХ).

А что такое отдельный баланс?

Отдельный баланс с точки зрения финансистов…

В действующем законодательстве такого понятия нет.

Согласно разъяснениям финансистов, под отдельным балансом считают перечень определенных показателей (обязательств и активов), которые головная организация устанавливает для своих подразделений, чтобы на их основе составлять бухгалтерскую отчетность по всей компании (письмо Минфина России от 29 марта 2004 г. № 04-05-06/27). Эти показатели утверждают во внутренних документах фирмы – в Положении о подразделении (для филиала), или в бухгалтерской учетной политике организации (для других обособленных подразделений, не требующих государственной регистрации).

… и на практике

В подразделениях, у которых объем операций и численность сотрудников незначительны, бухгалтерский учет, как правило, сводится к сбору, обработке и систематизации первичных документов. Бумаги передают в головную контору, бухгалтерия которой и отражает их в общем учете.

Там же, где хозяйственная деятельность имеет большие объемы, целесообразно вести свой бухучет и отражать все хозяйственные операции отдельно от операций головного подразделения, в своей главной книге. В таком случае и говорят о выделении подразделения на отдельный баланс. Большинство таких подразделений имеет своего бухгалтера или даже целую бухгалтерскую службу. Но учетная политика (бухгалтерская, налоговая) для всей организации, включая все ее обособленные подразделения, должна быть едина.

При выделении обособленного подразделения на отдельный баланс организация использует в учете бухгалтерский счет 79 «Внутрихозяйственные расчеты». К нему открывают субсчета, например «Расчеты по выделенному имуществу», «Расчеты по текущим операциям» и т. д.

Бухгалтерскую отчетность составляют:

– по головному подразделению организации (без учета показателей подразделения);

– по обособленному подразделению (в установленном объеме);

– сводную (путем суммирования показателей головного подразделения и обособленного подразделения).

Сводом занимается центральная бухгалтерия, она и отчитывается перед налоговой инспекцией.

За налоговую отчетность тоже отвечает головная организация, поскольку обособленное подразделение, даже выделенное на отдельный баланс, не является юридическим лицом, а соответственно не может быть и самостоятельным налогоплательщиком.

Как платить основные налоги, куда отчитываться и какие отдельные нюансы при этом учесть компании, ведущей бизнес через обособленные подразделения, отражено в таблице.

Как платит налоги разветвленная компания

|

Налог (взнос) |

Уплата налога (взноса) |

Представление отчетности |

Примечание |

|

Налог на добавленную стоимость (ст. 174 НК РФ) |

Налог платит головная организация в полном объеме по месту своего учета без разбивки по подразделениям |

Декларацию предоставляет головная организация по месту своего учета без разбивки по подразделениям. В декларации отражают сведения об операциях, являющихся объектом обложения НДС, и о суммах вычетов в целом по организации (включая данные обособленных подразделений) |

Подразделения имеют право выписывать счета-фактуры от имени головной организации. Однако при этом в строке «Грузоотправитель и его адрес» подразделение указывает наименование и почтовый адрес реального грузоотправителя – то есть, свой собственный. |

|

|

Акциз платят по месту нахождения каждого обособленного подразделения, в котором осуществляется производство подакцизной продукции (кроме прямогонного бензина и денатурированного этилового спирта) |

Отчитываются по месту нахождения каждого структурного подразделения в части осуществляемых им операций |

Декларацию представляют не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (месяцем) |

|

Акциз по денатурированному этиловому спирту платят по месту нахождения каждого обособленного подразделения, в котором осуществляется оприходование данного сырья |

Отчитываются по месту нахождения каждого структурного подразделения в части осуществляемых им операций |

Декларацию представляют не позднее 25-го числа третьего месяца, следующего за отчетным месяцем |

|

|

Акциз по прямогонному бензину (при его получении) платят по месту регистрации налогоплательщика, то есть самой фирмы |

Отчитываются по месту нахождения налогоплательщика, то есть самой фирмы |

Декларацию представляют не позднее 25-го числа третьего месяца, следующего за отчетным месяцем |

|

|

Налог на доходы физических лиц (ст. 226, ст. 230 НК РФ) |

Налог перечисляет головная организация: |

Налоговые агенты обязаны сдавать сведения по форме 2-НДФЛ по месту своего нахождения. Налоговыми агентами являются сами компании, а не их обособленные подразделения. Поэтому справки о доходах, выплаченных сотрудникам обособленных подразделений, нужно сдавать в налоговую инспекцию по местонахождению головного отделения фирмы (даже если обособленное подразделение самостоятельно выплачивает сотрудникам доходы и составляет эти справки). Такая точка зрения изложена в письме ФНС России от 21 февраля 2007 г. № ГИ-6-04/135 и согласована с Минфином России |

Головное отделение фирмы вправе возложить на обособленное подразделение обязанности налогового агента по НДФЛ. Оформить передачу таких полномочий можно доверенностью. На основании этой доверенности обособленное подразделение должно будет вести учет доходов, выплаченных работающим в нем сотрудникам, и перечислять удержанные суммы НДФЛ в бюджет по своему местонахождению. Однако справки по форме 2-НДФЛ обособленное подразделение все равно должно будет подавать по местонахождению головного отделения фирмы |

|

Единый социальный налог (ст. 243 НК РФ) |

ЕСН перечисляет обособленное подразделение, если оно: |

Декларацию (расчет авансовых платежей) предоставляют в отдельности по месту нахождения головной организации и каждого обособленного подразделения, которое платит налог |

Расчет условия на право применения регрессивных ставок ЕСН производят по организации в целом (даже если обособленные подразделения сами исполняют обязанности налогоплательщика ЕСН). |

|

Налог платит по месту своего учета головная организация, если у обособленного подразделения не выполняется хотя бы одно из трех перечисленных выше условий, необходимых для самостоятельной уплаты налога |

Отчетность предоставляется централизованно по месту нахождения организации (головной конторы) |

||

|

Страховые взносы на обязательное пенсионное страхование. Пункт 8 ст. 24 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» |

Пенсионные взносы уплачивают отдельно по месту нахождения головной организации и по месту нахождения обособленных подразделений. Но только в том случае, если подразделения отвечают таким условиям: |

Отчитываются в отдельности по месту нахождения головной организации и каждого обособленного подразделения, которое платит пенсионные взносы |

Индивидуальные сведения персонифицированного учета в ПФР о работниках представляют по месту нахождения обособленных подразделений только в том случае, если подразделение имеет отдельный баланс, расчетный счет и начисляет выплаты в пользу физических лиц. |

|

Пенсионные взносы перечисляют по месту нахождения головной организации, если у обособленного подразделения не выполняется хотя бы одно из трех перечисленных выше условий, необходимых для самостоятельной уплаты налога |

Отчетность предоставляют централизованно по месту нахождения организации (головной конторы) |

||

|

Страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний (Постановление ФСС России от 31 марта 2006 № 37) |

Взносы уплачивают отдельно по месту нахождения головной организации и по месту нахождения обособленных подразделений. Но только в том случае, если подразделения отвечают таким условиям: |

Отчетность в ФСС России в составе формы № 4-ФСС предоставляют в отдельности по месту нахождения головной организации и каждого обособленного подразделения, которое платит взносы |

|

|

Взносы перечисляют по месту нахождения головной организации, если у обособленного подразделения не выполняется хотя бы одно из трех перечисленных выше условий, необходимых для самостоятельной уплаты взносов. |

Отчетность предоставляют централизованно по месту нахождения организации (головной конторы) |

|

|

|

Налог на прибыль организаций (ст. 288, ст. 289 НК РФ) |

В федеральный бюджет налог платит головная организация централизованно по месту своего нахождения. |

Декларация предоставляется по месту нахождения головной организации в целом с распределением сумм налога по обособленным подразделениям |

Если у фирмы есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них (п. 2 ст. 288 НК РФ). Для этого до 31 декабря года, предшествующего году перехода на централизованную уплату региональной части налога, нужно уведомить налоговую инспекцию ответственного подразделения. Во все инспекции остальных подразделений, через которые платить налог не будут, о принятом решении нужно сообщить в произвольной форме. |

|

Единый налог на вмененный доход (ст. 346.26, ст. 346.28 НК РФ) |

Сумму ЕНВД перечисляют по реквизитам налоговых инспекций, в которых фирма зарегистрирована в качестве плательщика ЕНВД. И даже независимо от того, создано по месту ведения вмененной деятельности обособленное подразделение или нет |

Декларации по ЕНВД нужно подавать в каждую налоговую инспекцию, в которой фирма зарегистрирована в качестве плательщика ЕНВД. И даже независимо от того, создано по месту ведения вмененной деятельности обособленное подразделение или нет |

Организация, осуществляющая облагаемую ЕНВД деятельность, обязана встать на налоговый учет по месту ее осуществления в срок не позднее пяти дней с начала осуществления этой деятельности. |

|

Транспортный налог (ст. 362, ст.363, ст. 363.1 НК РФ) |

Транспортный налог и авансовые платежи по нему платят по месту нахождения транспортных средств. Местом нахождения транспортного средства (включая автотранспорт) считают место его государственной регистрации. Если транспортное средство зарегистрировано на головную организацию, то налог платит головная организация по месту своего учета. Если на обособленное подразделение, то налог платит по месту своего учета подразделение |

Налоговую декларацию по транспортному налогу представляют в инспекцию по месту нахождения транспортного средства. Если транспортное средство зарегистрировано на головную организацию, то декларацию предоставляет головная организация по месту своего учета. Если на обособленное подразделение – в налоговую инспекцию по месту нахождения обособленного подразделения |

Местом нахождения морских, речных и воздушных транспортных средств считают: место (порт) приписки, при отсутствии такового – место государственной регистрации, а при отсутствии таковых – место нахождения собственника имущества (п. 4 ст. 83 НК РФ) |

|

Налог на имущество (ст. 384, ст. 385 НК РФ) |

Порядок уплаты налога зависит от того, выделено обособленное подразделение на отдельный баланс или нет. А также от того, о каком виде имущества идет речь. |

Декларацию предоставляют: |

По налогу на имущество, даже в случаях, когда головная организация и подразделения, выделенные на отдельный баланс, находятся в одном субъекте РФ, платежи не объединяют |

|

Госпошлина (ст. 333.18 НК РФ) |

Госпошлину платят по месту совершения действия, за которое она взимается |

_ |

|

|

Налог на игорный бизнес (ст. 370, ст. 371 НК РФ) |

Налог платят по месту регистрации игрового оборудования |

Декларацию сдают в налоговую инспекцию ежемесячно по месту регистрации объектов налогообложения (игрового оборудования) |

|

|

Земельный налог (ст. 397 НК РФ) |

Налог платят по местонахождению земельных участков |

Декларацию сдают в налоговую инспекцию по местонахождению земельных участков |

|

|

Водный налог (ст. 333.14, ст. 333.15 НК РФ) |

Налог платят по местонахождению используемого водного объекта |

Декларацию сдают в налоговую инспекцию по местонахождению водного объекта |

|

НАША СПРАВКА

Может ли применять «упрощенку» фирма, имеющая обособленные подразделения?

Каков порядок уплаты единого налога в этом случае?

Компания, имеющая обособленные подразделения, может применять «упрощенку». Но лишь в том случае, если эти подразделения не указаны в учредительных документах в качестве филиала или представительства. Ведь Налоговый кодекс запрещает переходить на УСН фирмам, имеющим структурные подразделения с таким статусом (подп. 1 п. 3 ст. 346.12 НК РФ). Однако не каждое обособленное подразделение считается филиалом или представительством, то есть понятие «обособленное подразделение» шире понятий «филиал» и «представительство» (ст. 11 НК РФ). Поэтому фирма может применять «упрощенку», если ее обособленное подразделение не имеет статуса филиала или представительства.

Кроме того, разумеется, должны быть соблюдены и другие условия, позволяющие компании применять УСН.

Особого порядка уплаты единого налога и отчетности для разветвленных компаний кодекс не предусматривает. Поэтому платить УСН-налог и сдавать декларацию по нему нужно по общим правилам – по месту регистрации организации. При этом показатели деятельности подразделений (доходы и расходы) включают в общую книгу учета доходов и расходов «упрощенца».

© "Бухгалтерия и кадры", №7, 2008