buhkadr.ru - сайт о налогах, бухучете и кадровом деле

Вы здесь

Коллекторские агентства

Как строить общение?

Как строить общение?

Что делать, если вы просрочили платежи по кредиту?

Как общаться с коллекторами?

Что необходимо знать о реструктуризации долга?

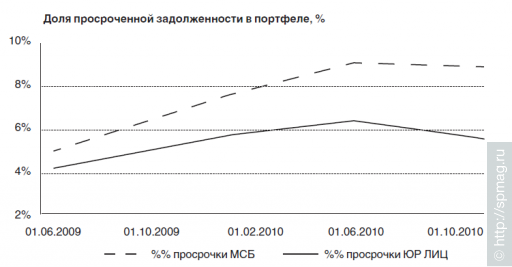

Восстановление экономики идет очень неравномерно. Больнее всего нестабильность «ударила» по сектору малого и среднего бизнеса (далее – МСБ), именно ему сейчас и тяжелее всего «понимать себя на ноги». Подтверждением тому могут служить данные Центробанка РФ о размере просроченной задолженности в кредитных портфелях банков. Так, если доля просроченной задолженности в портфеле юридических лиц за 2010 год снизилась на 10 процентов (с 6 до 5,4 процентов), то ситуация с просрочкой платежей у малого и среднего бизнеса обратная – она выросла на 17,5 процентов (с 7,5 до 8,8 процентов).

Реструктурированные или просто невыплаченные «предкризисные» кредиты в свете оживления экономики дополнились займами на модернизацию основных фондов, а в условиях неокрепшего потребительского спроса, – и ссудами на пополнение оборотных средств. Все это, даже несмотря на угрозу штрафов и пени, время от времени вынуждает предпринимателей затягивать выплаты по кредитам и выходить на просрочку.

А что же банки? Ужесточение требований со стороны главного надзорного Банка страны и активное стремление кредитных организаций снизить издержки по обслуживанию «плохих долгов», повысить свой рейтинг и улучшить качество ссудных портфелей вынуждают банки для борьбы с просроченной задолженностью все чаще обращаться в коллекторские агентства. Деятельность последних как раз и направлена на поиск наиболее быстрых и эффективных способов взыскания плохих долгов и неустоек по ним.

Таким образом, как раз благодаря описанным выше обстоятельствам коллектор с каждым годом занимает все более прочное место на финансовом рынке и становится незаменимой его частью.

Схема работы коллекторов

Стоит отметить, что коллекторские агентства работают не только с банками. Они занимаются также взысканием долгов перед торговыми партнерами компаний-должников (независимо от размеров бизнеса) и даже работают с физическими лицами напрямую. Сотрудничество коллектора с клиентом-кредитором может строиться по двум направлениям:

агентская схема – когда агентство помогает взыскивать задолженности за вознаграждение в виде определенного процента от суммы. При этом стороны либо заключают договор поручения (§ 1 гл. 49 ГК РФ), либо агентский договор (гл. 52 ГК РФ);

цессионная схема – когда агентство выкупает у клиента весь долг по цене на 10-50 процентов ниже ее реального размера. В данном случае стороны заключают договор цессии (гл. 24 ГК РФ). По этому договору коллектор становится новым кредитором с правом требования от должника всего долга.

Если раньше предметом сотрудничества банков и коллекторов служили, в основном, портфели частных ссуд, которые обслуживались по агентской схеме, то 2010 год сформировал новую тенденцию – теперь в работу коллекторам идут портфели просроченной задолженности и компаний МСБ, к тому же по цессионной схеме. Например, в октябре прошлого года сразу несколько крупных банков (МДМ Банк, Росбанк, Райффайзенбанк, Сбербанк, ВТБ-24) объявили тендеры по продаже долгов по кредитам МСБ.

В таких условиях владельцам небольших компаний стоит серьезно задуматься над перспективой быть переданными коллекторскому агентству по своим долгам, потому что в силу слабого нормативного регулирования коллекторской деятельности, их методы по взысканию задолженности порой могут сильно отличаться от банковских. Это связано в первую очередь с тем, что до сих пор методы работы коллекторских агентств не регулируется отдельным законодательным актом.

Что необходимо знать?

В первую очередь необходимо запомнить, что, несмотря на отсутствие отдельного нормативного акта, на деятельность коллекторских агентств распространяются общие нормы законодательства, затрагивающие сферу профессионального взыскания задолженности: Гражданский кодекс, Уголовный кодекс, Кодекс об административных правонарушениях, Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)», Федеральный закон от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и защите информации», Федеральный закон от 27 июля 2006 г. №152-ФЗ «О персональных данных».

К тому же 6 июля 2010 года Национальная ассоциация профессиональных коллекторских агентств (НАПКА), Ассоциация по развитию коллекторского бизнеса (АРКБ), Ассоциация российских банков (АРБ) и Ассоциация «Россия» представили наконец-то законопроект «О деятельности по взысканию просроченной задолженности», регулирующий деятельность коллекторов в России.

Ожидается, что законопроект будет передан в Госдуму уже в середине этого года, а пока он находится на рассмотрении в Министерстве экономического развития.

Также еще с мая 2008 года НАПКА и АРКБ разработана и действует Хартия профессиональных коллекторских агентств РФ, определяющая стандарты качества услуг по взысканию задолженности. Найти проект закона и хартию можно на официальном сайте ассоциации НАПКА.

Итак, давайте пройдемся по основным моментам, на которые вам необходимо обращать внимание, и о чем помнить в случае обращения к вам представителей коллекторов.

Первое. Обязательно попросите у представителя коллекторского агентства документы, подтверждающие законность его появления у вас в офисе. Это договор с вашим изначальным кредитором и свидетельство о членстве коллекторского агентства в саморегулируемой организации.

Основанием для предъявления к вам претензий со стороны коллекторов должен являться либо агентский договор (доверенность на имя представителя взыскателя от лица кредитора на право представления его интересов), либо договор переуступки прав требования (если кредитор продал ваши обязательства целиком). Этот договор должен быть составлен в письменном виде по стандартной форме и может быть заключен в отношении одного или нескольких заемщиков сразу.

Членство коллекторского агентства в саморегулируемой организации является обязательным условием для получения статуса субъекта коллекторской деятельности в России. Если такого свидетельства представитель агентства не имеет, вы можете смело обращаться в НАПКА с жалобой, поскольку это ставит под сомнение законность деятельности коллектора в целом.

Второе. Попросите у коллектора копии документов о состоянии и структуре вашей кредиторской задолженности и запросите в банке выписки со счета, квитанции по внесению платежей, чтобы оценить реальность и/или масштабы своих долгов.

Порой может возникнуть ситуация, когда вы чисты перед своим кредитором – вовремя выплачиваете и кредит, и проценты, а коллектор настаивает на том, что вы задолжали.

Тогда нужно обратиться в банк с просьбой более внимательно проверить историю ваших платежей по кредиту. Иногда какая-нибудь электронная банковская система дает сбой или сказывается человеческий фактор. Вполне вероятно, что это была просто ошибка, и проблема разрешится сама собой.

Если уж вы действительно знаете, что у вас график платежей был просрочен неоднократно, то лучший способ урегулировать ситуацию – это вступить в переговоры и с банком, и с коллектором.

Помните, когда вы оформляли кредитный договор с банком, вы автоматически разрешили кредитору использовать ваши персональные данные для обработки? Так вот, это означает, что теперь это право имеет коллектор. У него также есть доступ к информации об остатке и оборотах на ваших лицевых счетах, по транзакциям, по вашему финансовому состоянию, информация о заложенном имуществе и пр.

Поэтому вести себя грубо и всячески игнорировать коллекторов не имеет смысла. Это приведет лишь к усилению давления со стороны агентства и ужесточению методов его работы, особенно если агентство не стремится к соблюдению кодекса этики ассоциации коллекторов.

Звонки родственникам, угрозы, прямое или косвенное информирование ваших клиентов или партнеров о ваших долгах – это результат уклонения от общения с коллекторами и вашим изначальным кредитором.

Конечно, если коллекторы ведут себя совсем неподобающим образом, нецензурно выражаются, угрожают, следует записать их разговоры и написать заявление в милицию или прокуратуру. Коллекторов там поставят на место, однако проблемы вашего долга это не решит.

Что делать, чтобы разрешить проблему?

Напишите письмо в банк и коллекторское о причинах возникновения просроченной задолженности и предложите меры по их решению.

Это покажет вас только с лучшей стороны – как готового к сотрудничеству предпринимателя, который не бежит от ответственности, а готов решать возникшие проблемы.

В первую очередь, проанализируйте сами, из-за чего возник долг. Если это была разовая незначительная задержка платежа, а на нее набежали огромные суммы неустоек и пеней, есть смысл обратиться в банк с просьбой списать штрафы или сократить их размер. По законодательству, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд или, в данном случае, банк вправе уменьшить неустойку (ст. 333 ГК РФ). Обычно банки идут навстречу.

Если просрочка выросла из-за низкого спроса покупателей, сезонного спада активности, есть смысл попросить у банка отсрочку выплат по кредиту на три-шесть месяцев. Зачастую банки соглашаются и предлагают удобные схемы возвращения задолженности. У вас будет время найти способы и источники погашения кредита.

Если виной вашей просроченной задолженности явились дебиторы – покупатели или компании-партнеры, разумным будет вступить с ними в переговоры: либо они возвращают средства вам как можно быстрее, либо вы переуступаете свое право требования банку или коллекторам, которые требуют от вас погашения кредита.

Такая перспектива, скорее всего, заставит ваших дебиторов изыскать средства в более срочном порядке, а вам – погасить свои обязательства.

Если же все вышеперечисленные методы уже испробованы или вовсе не относятся к вашему случаю, тогда вас может спасти то, чем больше всего пугали ваши кредиторы, а именно – обращение в суд.

Дело в том, что наше законодательство достаточно гуманно подходит к вопросу истребования задолженности.

Во-первых, следует помнить, что коллектор или банк должны соблюдать определенный порядок очереди обращения взыскания на ваше имущество. Они могут начинать с наиболее ликвидных активов, не участвующих в процессе производства (денежные средства на счетах, ценные бумаги, валютные ценности, легковой транспорт). Поэтому, если коллектор посягает сразу на ваши склады и производственное оборудование, эти действия можно легко опротестовать.

Во-вторых, суд и вовсе может отказать в реализации заложенного имущества истцом в случае, если нарушение обязательства по кредитному договору крайне незначительно и несоразмерно стоимости заложенного имущества.

В-третьих, при наличии уважительных причин, по которым вы пока не можете вернуть долг, суд по вашей просьбе может отсрочить возможность взыскания заложенного имущества на срок до одного года, что даст возможность восстановить свое финансовое положение и изыскать источники погашения кредита.

Всеми этими возможностями можно воспользоваться, чтобы облегчить и отсрочить себе бремя возврата зависших долгов.

Как реструктурировать долг?

Судя по статистике дел, рассмотренных Высшим арбитражным судом РФ, с 2007-го по 2010 год количество заявлений о неисполнении обязательств по договорам займа выросло почти в два раза (с 9 до 17,8 тыс.). Однако их доля по-прежнему остается незначительной – всего 1,5 процента от общего числа исков. Это говорит о том, что львиная доля разбирательств по вопросу просроченной задолженности урегулируется все же во внесудебном порядке.

Ведь единственный плюс судебного процесса – его длительность, перекрывается такими минусами, как потеря личной и деловой репутации должника (судебное разбирательство обязательно будет предано огласке) и увеличение суммы долга еще и на величину судебных издержек.

К тому же служба судебных приставов (далее ФСПП), которым будет передан ваш долг в случае выигрыша банка по иску, имеет гораздо больше возможностей по взысканию долга. Приставы, например, могут ограничить выезд из страны или перемещение внутри страны. По данным ФСПП в 2010 году судебные приставы увеличили объем взысканий почти на 25 процентов.

Поэтому самый эффективный способ урегулирования просрочки – это договориться с банком о реструктуризации долга на максимальный срок и на наиболее щадящих для вас условиях.

Банку такой вариант решения тоже наиболее выгоден, поскольку он экономит его время (которое могло бы уйти на судебные разбирательства), деньги (при работе с коллекторским агентством), а также улучшает кредитный портфель за счет вывода вашего кредита из разряда «плохих активов».

Напомним, договориться с банком о реструктуризации можно даже в самых вопиющих случаях просрочки и в условиях уже запущенного судебного процесса.

Только в этом случае не советуем идти на переговоры с банком без юриста, чтобы под воздействием угроз о возобновлении судебного иска вы не подписали еще более невыгодный кредитный контракт, чем тот, по которому уже просрочили долг.

Примеры реструктуризаций показывают, что заемщик таким образом упрощает себе жизнь.

Приведу условный пример. В 2008 году одна небольшая компания взяла кредит 500 тыс. руб. под 15 процентов годовых на 5 лет. Ежемесячный платеж (равными долями) составлял 14,6 тыс. руб., а общий объем выплат за пять лет составлял 875 тыс. руб.

После трех лет исправных платежей бизнес заемщика пошатнулся, и компания просрочила выплаты по кредиту. Владелец компании, долго не затягивая, попросил о реструктуризации в начале 2011 года. Новый кредит был оформлен на четыре года под 20 процентов годовых на сумму 200 тыс. руб. (потому что 300 тыс. основного долга уже были выплачены). Таким образом, новый ежемесячный платеж составил 7,5 тыс. руб., который абсолютно устроил заемщика, потому тот в состоянии его гасить и больше не выходить на просрочку.

А теперь давайте сравним, что получилось. По первоначальному договору заемщику оставалось выплатить 350 тыс. руб. за два года (200 тыс. руб. долга и 150 тыс. руб. – процентов по нему). По новому договору – 360 тыс. за 4 года (200 тыс. долг и 160 тыс. проценты). То есть заемщик, почти не увеличивая стоимость заемных средств, растянул выплаты по кредиту в 1,5 раза. Если он за шесть месяцев не допустит просрочку платежа, для банка он перестанет быть проблемным клиентом, и его кредитная история восстановится (с учетом факта реструктуризации, конечно). А если у него появится возможность досрочно погасить долг, так он еще и сэкономит на выплате процентов.

В любом случае, чтобы снизить вероятность выхода на просрочку долга, необходимо еще на стадии согласования условий кредитного договора реально взвесить свои возможности по выплатам. Лучше взять кредит на более длительный срок и потом досрочно его вернуть, чем попытаться «втиснуться» в короткий срок, чтобы сэкономить на процентах. А чтобы изначально представлять масштабы санкций банка-кредитора в случае просроченных платежей, нужно тщательно изучить кредитный договор еще на стадии его подписания, в первую очередь размер штрафных санкций, срок и порядок их начисления, а также наличие пункта о вашем разрешении на обработку персональных данных.

При выборе организации-кредитора следует понимать, что банки с самыми лояльными условиями кредитования (меньше документов, меньше времени на рассмотрение) как раз наименее лояльно относятся к просрочкам платежей, и в случае самого незначительного отступления от графика платежей пригласят коллекторов на работу с вами. Поэтому советуем также регулярно обращаться в банк за справками о состоянии вашего счета, выписками по внесению платежей по кредиту, чтобы всегда иметь полную информацию о состоянии вашего долга. Ведь предупрежден, значит вооружен.

источник: "Современный предприниматель", №4, 2011