Оксана Чевина [1]

В конце месяца закончится очередной налоговый период по единому налогу на вмененный доход. Подавать налоговую декларацию «вмененщики» должны не позже 20-го числа первого месяца следующего квартала (п. 3 ст. 346.32 НК РФ). Напомним, в каком порядке нужно заполнять «вмененную» декларацию, и какие особенности следует при этом учитывать.

Общие сведения

Фирмы и предприниматели, деятельность которых подпадает под уплату ЕНВД, должны становиться на налоговый учет в особом порядке – по месту ведения такой деятельности. Соответственно и декларацию они обязаны подавать в каждую инспекцию по месту работы на «вмененке». А вот в каком виде представить отчетность – в электронном или на бумаге, – «вмененщики» решают по общим правилам. То есть, пока среднесписочная численность работников за предыдущий год не превышает 100 человек, бизнесмены вправе поступать по своему усмотрению. Если же количество сотрудников больше этой цифры, декларацию нужно сдавать исключительно электронную (п. 3 ст. 80 НК РФ).

Способы представления отчетности в бумажном виде тоже являются общими для всех налогоплательщиков: лично, по почте или через представителя. Причем в его роли совершенно не обязательно должен выступать тот же представитель, который подтверждает достоверность и полноту сведений, указанных в декларации. Главное – помнить, что если это будут два разных человека, на каждого из них должна быть выписана соответствующая доверенность.

Как заполнять раздел 2

Именно этот раздел «вмененной» декларации заполняется в первую очередь, поскольку данные из него необходимы для последующего расчета общей суммы налога.

Количество листов раздела

В единственном экземпляре раздел 2 налоговой декларации заполняют только те плательщики ЕНВД, которые ведут лишь один «вмененный» вид деятельности и в одном месте.

Иначе говоря, по каждому из видов деятельности необходимо заполнять свой раздел 2 декларации. Кроме того, если «вмененщик» ведет работу в нескольких местах, это тоже увеличит количество подаваемых экземпляров раздела 2 (п. 11 Порядка заполнения декларации по ЕНВД).

НАША СПРАВКА

В строке 010 раздела 2 «вмененной» декларации нужно указывать код вида предпринимательской деятельности, в отношении которой заполняют данный экземпляр раздела. Коды видов деятельности приведены в приложении 2 к Порядку заполнения декларации по ЕНВД. Начиная с отчетности за первый налоговый период 2008 года, упомянутое приложение действует в новой редакции, то есть коды по некоторым видам деятельности стали другими. Это связано с тем, что в текущем году, с одной стороны, введены новые «вмененные» виды деятельности, а с другой – изменились физические показатели по ряду старых (приказ Минфина России от 20 сентября 2007 г. № 83н).

При этом, конечно, имеются в виду места ведения деятельности на территории, подведомственной ИФНС, в которую подают данную декларацию. А само понятие «место», по мнению финансистов, следует связывать с конкретным кодом ОКАТО (см., например, письмо Минфина России от 29 января 2007 г. № 03-11-04/3/26). То есть, даже если объектов одного вида деятельности, подотчетных одной инспекции, несколько, но все места их расположения имеют один и тот же код ОКАТО, раздел 2 достаточно заполнить только по этому коду. Однако с другой стороны, в строке 020 раздела 2 нужно указывать «адрес места осуществления предпринимательской деятельности» (п. 13 Порядка заполнения декларации). Поэтому, во избежание трений с инспекторами, рекомендуем все же заполнять отдельный экземпляр раздела 2 по каждому из адресов. Даже если они находятся в пределах одного кода ОКАТО.

Пример 1

ООО «Пикник» ведет деятельность на территории двух районов, подконтрольных одной инспекции. Предположим, что первый из районов имеет условный код ОКАТО 01000000000, а второй – 0200000000000. Фирма владеет двумя розничными магазинами, по одному в каждом из районов, а также одним кафе во втором районе.

По итогам II квартала бухгалтер «Пикника» заполнил три экземпляра раздела 2 декларации по ЕНВД. Первый из них составлен по деятельности магазина в первом районе (код строки 030 – 01000000000), второй – магазина во втором районе (код строки 030 – 02000000000) и третий – по работе кафе во втором районе (код строки 030 – 02000000000).

Расчет единого налога

Для расчета суммы единого налога в разделе 2 служат строки 040 – 140. Чтобы определить налоговую базу за каждый месяц квартала (строки 110 – 130), нужно перемножить:

– базовую доходность (строка 040);

– помесячные значения физического показателя (строки 050 – 070);

– коэффициент-дефлятор К1 (строка 080);

– коэффициент К2 (строка 090).

Сумму налога (строка 140) определяют как произведение налоговой базы за период (строка 100) и ставки налога 15 процентов.

Пример 2

Продолжим пример 1.

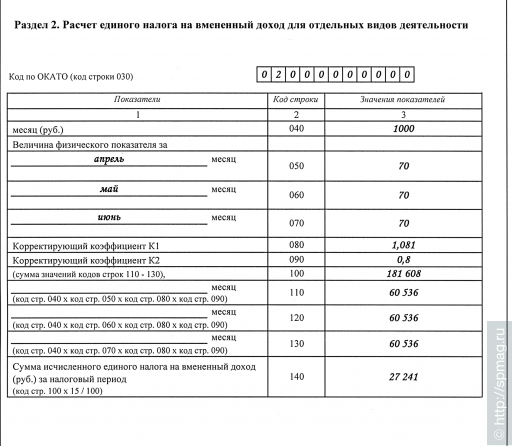

Площадь зала обслуживания посетителей в кафе, которое принадлежит ООО «Пикник», – 70 кв. м. Базовая доходность по оказанию услуг общепита через объекты с залами обслуживания составляет 1000 руб. (п. 3 ст. 346.29 НК РФ, приложение 2 к Порядку заполнения декларации по ЕНВД).

Коэффициент-дефлятор на 2008 г. равен 1,081 (Приказ Минэкономразвития России от 19 ноября 2007 г. № 401).

Предположим, что значение коэффициента К2 для услуг общепита через объекты с залами обслуживания посетителей в муниципальном образовании, где работает кафе, равно 0,8.

Раздел 2 «вмененной» декларации (фрагмент) за II квартал по деятельности кафе бухгалтер «Пикника» заполнил так:

Секреты К2

Корректирующий коэффициент базовой доходности К2, который участвует в расчете «вмененного» налога, заслуживает особого рассмотрения. Напомним, что этот коэффициент служит для учета особенностей ведения предпринимательской деятельности (ст. 346.27 НК РФ). Устанавливают его значение для тех или иных видов деятельности, территорий, в зависимости от сезона, ассортимента, режима работы и т. п. власти муниципальных районов и городских округов, а также городов федерального значения (подп. 3 п. 3 ст. 346.26, п. 6 ст. 346.29 НК РФ). Набор влияющих факторов при этом может быть любым, главное чтобы итоговый коэффициент укладывался в пределы от 0,005 до 1 включительно (п. 7 ст. 346.29 НК РФ). Причем установить К2 местные власти могут как в виде единого значения, в котором уже учтены все возможные нюансы деятельности на данной территории, так и в виде так называемых подкоэффициентов. В этом случае «вмененщики» должны самостоятельно определять значение К2, перемножая его отдельные составляющие.

Фактическое время работы – рекомендации чиновников

Налоговый кодекс предусматривает, помимо перечисленных, отдельную возможность скорректировать К2 в зависимости от времени, в течение которого «вмененщик» фактически вел деятельность на протяжении квартала (п. 6 ст. 346.29 НК РФ). То есть если, предположим, фирма или предприниматель отработали один или несколько месяцев налогового периода не полностью, этот факт можно учесть при расчете налога и заплатить его только за дни работы. Обстоятельство, безусловно, очень полезное, вот только применение такой экономии на практике по сей день вызывает у «вмененщиков» немало вопросов.

В кодексе описан порядок корректировки К2 за месяц, тогда как декларацию подают за налоговый период, то есть за квартал. Основная проблема заключается в том, что в разделе 2 «вмененной» формы отчетности для коэффициента К2 предусмотрена всего одна строка (090). То есть множитель предполагается единым для трех месяцев, хотя в каждом из них может быть отработано разное количество дней. Какое значение К2 вписывать в строку 090 раздела 2 в этом случае?

По мнению налоговиков и финансистов, корректировочное значение К2 можно усреднить. Иначе говоря, сначала посчитать поправку для каждого месяца, как предложено в НК РФ: найти отношение количества фактически отработанных дней к общему количеству дней в этом месяце. Затем сложить полученные значения и разделить на три (число месяцев в квартале). На итоговое число и нужно умножать коэффициент К2, установленный местными властями (см., например, письма Минфина России от 23 июня 2006 г. № 03-11-03/18, ФНС России от 28 апреля 2006 г. № ГВ-6-02/451). А результат этого умножения следует вписывать в строку 090 раздела 2 «вмененной» декларации и использовать в расчете единого налога.

Пример 3

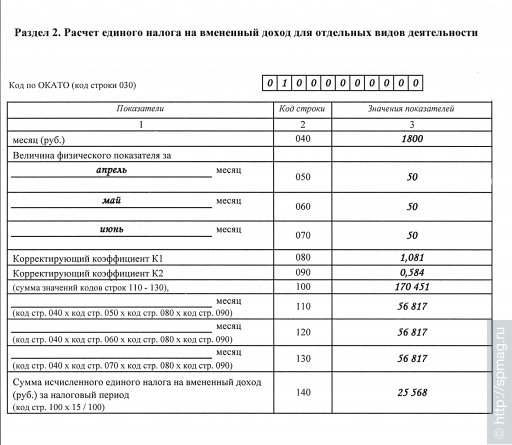

Продолжим рассматривать расчет ЕНВД и заполнение налоговой декларации ООО «Пикник», деятельность которого была освещена в условиях примера 1.

Предположим, что площадь торгового зала в розничном магазине фирмы, который расположен в первом районе, составляет 50 кв. м. А значение коэффициента базовой доходности К2 для розничной торговли через объекты с торговыми залами равно 0,9.

Во II квартале 2008 года магазин работал:

– в апреле – 22 дня (всего дней в месяце – 30);

– в мае – 19 дней (всего дней в месяце – 31);

– в июне – 18 дней (всего дней в месяце – 30).

Квартальную поправку для К2 бухгалтер «Пикника» рассчитал так:

(22 : 30 + 19 : 31 + 18 : 30) : 3 = 0,649.

Таким образом, итоговое значение К2 будет равно 0,584 (0,649 Х 0,9).

Базовая доходность для розницы через объекты с торговыми залами составляет 1800 руб. в месяц (п. 3 ст. 346.29 НК РФ, приложение 2 к Порядку заполнения «вмененной» декларации).

Раздел 2 «вмененной» декларации (фрагмент) за II квартал по деятельности розничного магазина в первом районе бухгалтер «Пикника» заполнил так:

НАША СПРАВКА

С осторожностью следует подходить к корректировке коэффициента базовой доходности при отсутствии деятельности в выходные. Независимо от того, в каком виде утвердили К2 местные власти (как произведение подкоэффициентов или конкретное значение), необходимо удостовериться, что поправка на неполную рабочую неделю в коэффициент не включена. Потому что только в этом случае плательщик вправе учесть отсутствие работы в выходные дни при расчете налога. Об этом недавно напомнил Минфин России в письме от 15 января 2008 г. № 03-11-04/3/2.

Кроме того, причины приостановки деятельности на период, который исключают из расчета налога, должны быть объективными. Финансисты неизменно настаивают на том, что период неудачного бизнеса (отсутствие спроса, клиентов и т. п.) не может оправдать снижения суммы налога. То есть исключать его из периода фактической деятельности нельзя (см., например, письма Минфина России от 1 февраля 2008 г. № 03-11-04/3/38, от 15 октября 2007 г. № 03-11-04/3/403).

Фактическое время работы – сложные случаи

Предложенный чиновниками вариант расчета квартального значения К2 с учетом корректировки по фактическому времени работы целесообразен для случаев, подобных описанному в примере. Если в течение налогового периода величина физического показателя остается постоянной, усреднение коэффициента не приведет к искажению суммы налога. То есть она будет такой же, как если бы расчет вели для каждого месяца отдельно, исходя из корректировки К2 за каждый конкретный месяц.

Другое дело, когда физический показатель от месяца к месяцу изменяется. Например, при ведении деятельности, где показателем выступает количество работников (бытовые услуги, услуги по ремонту, техобслуживанию и мойке автотранспорта, разносная и развозная торговля и т. д.) или количество автотранспортных средств (услуги по перевозке грузов). В этих случаях сумма налога, рассчитанная по усредненному К2, будет отличаться от суммы, рассчитанной с коэффициентом, который скорректирован за каждый месяц отдельно. Но, по всей видимости, чиновников это расхождение беспокоит не слишком, ведь за все время существования действующей декларации по ЕНВД (с 2006 года) в ее разделе 2 так и не прибавилось строк для отражения коэффициента К2 за каждый месяц налогового периода.

Ну а проблемы с расчетом налога, которые возникают у плательщиков, финансисты рассматривают в частном порядке, выпуская соответствующие разъяснения.

Например, в письме от 4 октября 2006 г. № 03-11-04/3/432 Минфин России дал совет фирмам, которые торгуют в пределах одного муниципального образования через несколько магазинов с разным графиком работы. Чтобы корректно подправить в этом случае установленный местными властями К2, чиновники порекомендовали увеличить число разделов 2 декларации. Их должно быть столько, сколько разных графиков применяется в работе магазинов. Соответственно в расчете будет использован не обобщенный коэффициент, а его конкретные значения для каждого случая отдельно.

Таким образом, в нестандартной ситуации плательщику будет нелишним запастись подобными рекомендациями Минфина России, данными персонально ему для конкретного положения вещей. Это позволит избежать в будущем претензий инспекторов как к составу и порядку заполнения «вмененной» декларации, так и к расчету суммы ЕНВД.

Как заполнять раздел 3

Третий раздел декларации по ЕНВД предназначен для расчета общей суммы налога за квартал. То есть по всем видам и местам деятельности. Суммарную величину «вмененного» налога отражают в строке 010 раздела 3 отчетной формы.

В строке 020 раздела 3 проставляют общую сумму уплаченных пенсионных взносов, которые начислены занятым в спецрежимной деятельности сотрудникам. Предприниматели включают сюда и сумму уплаченных за себя фиксированных платежей.

Общую сумму выплаченных «вмененным» работникам больничных за налоговый период указывают в строке 030. А в строку 040 вписывают сумму выплаченных страховых взносов и больничных. Но только в размере, не превышающем половину от исчисленной суммы налога, которая указана по строке 010.

Итоговую сумму налога, которую нужно заплатить в бюджет (после вычета страховых взносов и выплат по больничным), указывают в строке 050 раздела 3.

Пример 4

Заполним раздел 3 декларации по деятельности ООО «Пикник», рассмотренной в предыдущих примерах.

Предположим, что сумма «вмененного» налога, начисленная по розничному магазину фирмы во втором районе, составляет 24 000 руб. (раздел 2 декларации по этому магазину в статье не приводится). Тогда общая сумма налога по двум магазинам и кафе за II квартал 2008 года будет равна 76 809 руб. (27 241 + 25 568 + 24 000).

Во II квартале 2008 года «Пикник» заплатил страховые взносы на пенсионное страхование в размере 20 000 руб. Кроме того, компанией было выплачено в целом 15 000 руб. по больничным листам работников кафе и магазинов.

Общая сумма взносов и больничных будет равна 35 000 руб. (20 000 + 15 000). Это меньше, чем половина от общей величины налога (76 809 руб. : 2 = 38 405 руб.). Поэтому компания может снизить налог на полную сумму уплаченных взносов и больничных.

Раздел 3 декларации по ЕНВД (фрагмент) бухгалтер «Пикника» заполнил следующим образом:

|

Показатели |

Код строки |

Значения показателей |

|

1 |

2 |

3 |

|

Сумма исчисленного единого налога на вмененный доход |

010 |

76 809 |

|

Сумма страховых взносов на обязательное пенсионное страхование работников, уплаченных налогоплательщиком в течение налогового периода (в пределах исчисленных сумм) в соответствии с законодательством Российской Федерации при выплате вознаграждений работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог на вмененный доход, и (или) сумма страховых взносов в виде фиксированных платежей, уплаченных индивидуальным предпринимателем за свое страхование |

020 |

20 000 |

|

Сумма выплаченных в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности работникам, занятым в сферах деятельности, по которым уплачивается единый налог на вмененный доход |

030 |

15 000 |

|

Общая сумма страховых взносов и пособий по временной нетрудоспособности (код стр. 020 + код стр. 030), уменьшающая (но не более чем на 50%) сумму исчисленного единого налога на вмененный доход (стр. 10) |

040 |

35 000 |

|

Сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период (код стр. 010 – код стр. 040) |

050 |

41 809 |

Заполняем раздел 3.1 и раздел 1

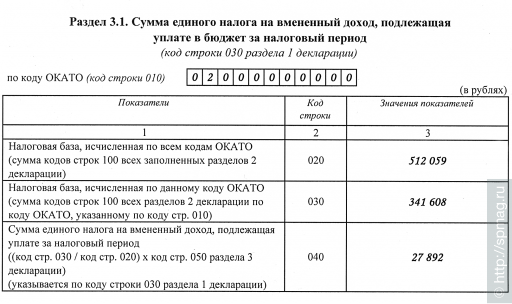

Экземпляров раздела 3.1 декларации будет столько, на скольких территориях с различными ОКАТО работает «вмененщик». Поскольку этот раздел служит для расчета суммы «вмененного» налога по каждому из кодов ОКАТО в отдельности. Чтобы получить эту величину, нужно рассчитать долю налоговой базы по данному коду ОКАТО в общей налоговой базе (по всем кодам ОКАТО). А затем полученный результат умножить на общую сумму налога к уплате по всем ОКАТО.

Код ОКАТО, по которому рассчитывают сумму налога в данном экземпляре раздела 3.1, указывают по строке 010.

Для расчета общей налоговой базы (строка 020 раздела 3.1) нужно сложить значения из строк с кодом 100 по всем заполненным разделам 2 «вмененной» декларации.

Для расчета налоговой базы по конкретному коду ОКАТО необходимо просуммировать значения из строк с кодом 100 по разделам 2, в которых указан данный административно-территориальный код. Полученную величину налога по этому ОКАТО вносят в строку 040 раздела 3.1, а затем переносят в соответствующую коду строку 030 раздела 1 декларации.

Пример 5

Воспользуемся условиями предыдущих примеров.

Налоговая база по деятельности ООО «Пикник» в первом районе (ОКАТО 01000000000) будет равна 170 451 руб. (розничный магазин), а во втором (ОКАТО 02000000000) – 341 608 руб. (181 608 + 160 000, кафе и розничный магазин соответственно).

Таким образом, общая налоговая база по всем ОКАТО составляет 512 059 руб. (170 451 + 341 608).

Раздел 3.1 по ОКАТО 02000000000 (фрагмент) будет выглядеть так:

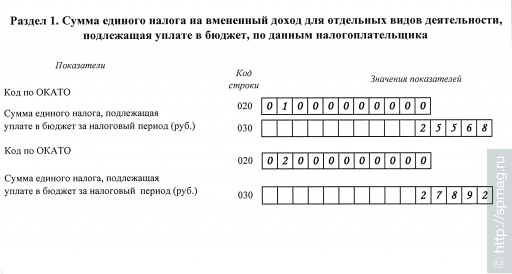

Данные из разделов 3.1 декларации по обоим кодам ОКАТО бухгалтер «Пикника» перенес затем в раздел 1, заполнив две строки 020 и две строки 030 (фрагмент):

© "Бухгалтерия и кадры" [2], №6, 2008