buhkadr.ru - сайт о налогах, бухучете и кадровом деле

Вы здесь

Информация о связанных сторонах

ПБУ 11/2008

ПБУ 11/2008

Екатерина Калинченко

эксперт журнала

Прежде информацию о материнских и дочерних структурах, учредителях, топ-менеджерах раскрывали в бухгалтерской отчетности только акционерные общества. С принятием нового ПБУ 11/2008 такая обязанность появилась практически у всех организаций. Какие сведения и о ком нужно указывать пояснительной записке?

Годовую отчетность за 2008 год нужно будет составлять с учетом требований ПБУ 11/2008 «Информация о связанных сторонах», утвержденного приказом Минфина России от 29 апреля 2008 г. № 48н. Этот документ пришел на смену ПБУ 11/2000 «Информация об аффилированных лицах».

Кто должен применять новое ПБУ

Действие прежнего ПБУ 11/2000 распространялось только на акционерные общества (кроме банков). Причем все малые предприятия имели право не раскрывать в отчетности сведения о своих аффилированных лицах.

Круг организаций, которые должны применять новое ПБУ 11/2008 значительно шире. Его действие распространяется на все коммерческие компании независимо от формы собственности. Кредитные организации по-прежнему в числе исключений. Как и субъекты малого бизнеса. Только вот последние теперь могут не раскрывать сведения о связанных сторонах при соблюдении одного условия. Они не должны быть обязаны публиковать свою бухгалтерскую отчетность на основании закона, учредительных документов или делать это по собственной инициативе.

Кто является связанными сторонами

Для организации связанной стороной будут юридические и физические лица, которые могут влиять на ее деятельность. А также те, на деятельность которых она способна оказывать влияние. В пункте 4 ПБУ 11/2008 сказано, что связанными сторонами компании могут быть:

– ее аффилированные лица;1

– организации и предприниматели, с которыми она ведет совместную деятельность;

– негосударственный пенсионный фонд, действующий в интересах сотрудников самой компании или персонала организации, которая является ее связанной стороной.

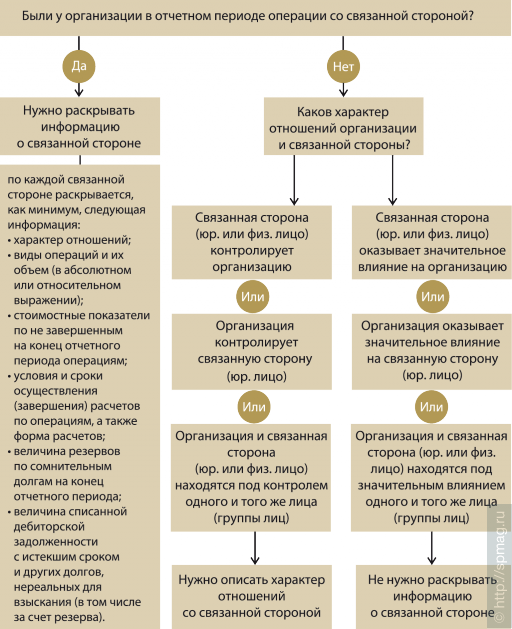

Связанные стороны, так же как и аффилированные лица прежде, попадают в поле зрения ПБУ 11/2008, когда их отношения носят характер значительного влияния или контроля. Именно о таких связанных сторонах организация должна будет раскрыть информацию в пояснительной записке.

Связанные стороны попадают в поле зрения ПБУ 11/2008, когда их отношения носят характер значительного влияния или контроля

Контроль над организацией – это возможность определять ее решения. Речь о контроле идет в двух случаях. Первый – когда принадлежащие юридическому (физическому) лицу голосующие акции или доля в уставном (складочном) капитале составляют более 50 процентов. Это, например, отношения головной компании и дочерней: первая всегда определяет решения, принимаемые последней.

Второй – когда юридическое (физическое) лицо распоряжается более чем 20 процентами голосующих акций или же долей в уставном (складочном) капитале, превышающей 20 процентов, и при этом определяет решения, принимаемые компанией.

Значительное влияние имеет место, когда связанная сторона участвует в принятии решений организации, но не определяет их, то есть не контролирует компанию. В новом документе поясняется, что значительное влияние связанной стороны может быть основано, например, на участии в уставном (складочном) капитале, положениях учредительных документов или заключенного соглашения, участии в наблюдательном совете. Прежде таких пояснений не было.

Какую информацию нужно раскрывать

Объем раскрываемой информации зависит от наличия операций между организацией и связанным лицом и характера их взаимоотношений

Сообщать сведения нужно по любым сделкам, связанным с передачей или поступлением активов, оказанием или потреблением услуг, возникновением или прекращением обязательств. Причем даже в том случае, если эти сделки безвозмездны. Такое уточнение сделал Минфин России в тексте нового ПБУ 11/2008.

Так операциями со связанной стороной, в частности, могут быть:

– купля-продажа товаров, работ, услуг, основных средств и других активов;

– аренда имущества и предоставление его в аренду;

– финансовые операции, включая предоставление займов;

– внесение вкладов в уставные (складочные) капиталы;

– предоставление и получение обеспечений исполнения обязательств (скажем, залогов, гарантий, поручительств).

Объем раскрываемой информации зависит от наличия операций между организацией и связанным лицом и характера их взаимоотношений

В новом ПБУ 11/2008 несколько изменен список той минимальной информации, которую нужно раскрыть о сделках. Так, методы, которые использовались при определении цены сделки, описывать больше не нужно.

В тоже время теперь необходимо будет раскрывать информацию об условиях и сроках осуществления (завершения) расчетов по операциям, а также о форме расчетов. Кроме того, в пояснительной записке нужно будет указывать размер резервов по сомнительным долгам и суммы списанной «дебиторки» и других долгов (в том числе за и счет резерва).

Пункт 10 ПБУ 11/2008 предписывает раскрывать информацию отдельно для каждой из следующих групп связанных сторон:

– основного хозяйственного общества (товарищества);

– дочерних организаций;

– преобладающих (участвующих) обществ;

– зависимых организаций;

– участников совместной деятельности;

– основного управленческого персонала организации, составляющей бухгалтерскую отчетность.

Последняя группа связанных сторон заслуживает особого внимания.

Что сообщить про управленческий персонал

Как мы уже сказали, одной из связанных сторон организации является ее основной управленческий персонал. Это генеральный директор и его замы, члены правления, члены совета директоров, а также другие должностные лица компании, которые осуществляют планирование, руководство и контроль над деятельностью организации.

В пояснительной записке нужно приводить суммы вознаграждений, причитающихся основному управленческому персоналу

Пункт 12 нового ПБУ 11/2008 обязывает организации в составе информации о связанных сторонах приводить в пояснительной записке суммы краткосрочных (подлежащих выплате в течение отчетного периода и 12 месяцев после) и долгосрочных (подлежащие выплате по истечении 12 месяцев после отчетной даты) вознаграждений, причитающихся этим сотрудникам. Нужно указывать общий размер вознаграждений в разрезе следующих видов выплат:

|

Вид выплат в пользу основного управленческого персонала |

|

|

Краткосрочные вознаграждения: |

Долгосрочные вознаграждения: |

|

– заработная плата за отчетный период; |

– платежи (взносы) по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения); |

© "Бухгалтерия и кадры", №7, 2008

- 1. Определение аффилированных лиц содержит Закон РСФСР "О конкуренции и ограничении монополистической деятельности на товарных рынках" от 22 марта 1991 г. № 948-1.