buhkadr.ru - сайт о налогах, бухучете и кадровом деле

Вы здесь

Авансовый отчет по налогу на имущество

Ольга Черевадская

руководитель отдела общего аудита и консалтинга АК ЗАО «ДЕЛОВОЙ ПРОФИЛЬ»

Екатерина Калинченко

эксперт журнала

Впереди июль. Для кого-то это самый разгар отпускного сезона, а для бухгалтеров – время подготовки отчетности за первое полугодие. В ее составе будет одна новая форма – расчет авансовых платежей по налогу на имущество (напомним, он применяется с отчетности за I квартал 2008 года). При разработке этого отчета помимо изменений в законодательстве были учтены утвержденные в начале этого года Единые требования к формам налоговых деклараций (расчетов)1. Именно поэтому авансовый расчет по способу подачи информации ни на одну другую форму налоговой отчетности не похож… пока.

Новая форма налогового расчета по авансовому платежу по налогу на имущество и порядок ее заполнения утверждены приказом Минфина России от 20 февраля 2008 г. № 27н. Теперь в авансовый отчет помимо титульного листа входят всего три раздела: итоговый и два расчетных.

Все фирмы-налогоплательщики заполняют титульный лист и раздел 1 (итоговый).

Помимо этого российские организации должны включать в состав отчетности раздел 2, предназначенный для расчета авансовых платежей. Причем, в отличие от прежней формы отчетности, заполнять его следует в отношении любых видов имущества. Поскольку в новом авансовом расчете уже нет специальных разделов для расчета налога с недвижимости, входящей в состав Единой системы газоснабжения, а также той, что находится на территориях разных субъектов РФ, (раздел 4 прежней формы) и для расчета средней стоимости необлагаемых основных средств (раздел 5 прежней формы).

Иностранные компании, которые осуществляют деятельность в России через постоянные представительства, также должны заполнять раздел 2. А раздел 3 предназначен для тех зарубежных компаний, которые платят налог на имущество с недвижимости, не относящейся к их деятельности через постоянное представительство (в частности, по причине отсутствия таковой).

Пишем слева направо

Бухгалтеры уже привыкли, что если в декларации требуется вписать какую-то сумму в ячейки заполнять нужно не слева направо, как обычно при письме, а справа налево, начиная с наименьшего разряда числа.

Новый авансовый расчет по налогу на имущество – исключение: при его заполнении и числовые, и текстовые показатели (их, кстати, заполняют заглавными буквами) нужно вписывать в ячейки именно слева направо. При этом в последних незаполненных ячейках с цифровыми показателями нужно ставить прочерки. Также следует поступать и с ячейками, для которых показатель отсутствует.

И числовые, и текстовые показатели нужно вписывать в ячейки слева направо. При этом в последних незаполненных ячейках с цифровыми показателями нужно ставить прочерки

Необходимо обратить внимание на заполнение показателя «код по ОКАТО»: в последних незаполненных ячейках проставляются нули, а не прочерки.

А при нумерации страниц расчета действует другое правило: нули ставят перед цифрой, обозначающей номер страницы.

Кодируем титульный лист

Число сведений, которые необходимо указывать на титульном листе существенно сократилось. В частности, исключена вторая страница титульного листа, на которой проставлялись данные подписавшего отчет лица, если у него не было ИНН.

Кроме того всю какую только возможно информацию теперь нужно приводить в закодированном виде. Причем как планируют чиновники справочники с кодами, для заполнения данных титульных листов деклараций станут унифицированными.

Например, прежде при подаче авансового расчета за первое полугодие, организации проставляли код отчетного периода – 6, теперь нужно указывать другое значение – 31

Отчетным периодам по налогу на имущество соответствуют следующие новые коды:

|

Отчетный период |

Код |

|

|

В общем случае |

При реорганизации (ликвидации) организации |

|

|

I квартал |

21 |

51 |

|

полугодие |

31 |

52 |

|

9 месяцев |

33 |

53 |

Закодирована в новом авансовом расчете и информация о том, в какую инспекцию он подается. Во-первых, писать наименование инспекции больше не нужно, достаточно ее номера. А во-вторых, информацию о том, по месту нахождения чего сдается расчет, нужно указывать не галочкой в соответствующем месте, а кодом. Возможны такие варианты:

|

В какую налоговую инспекцию представляется расчет |

Код |

|

По месту нахождения российской организации |

214 |

|

По месту нахождения подразделения российской организации, выделенного на отдельный баланс |

221 |

|

По месту постановки иностранной компании на учет в налоговом органе |

245 |

|

По месту нахождения объекта недвижимого имущества |

281 |

|

По месту учета крупнейшего налогоплательщика2 |

213 |

В поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю», тоже проставляется код. Его значение будет 1, если отчетность подписал сам налогоплательщик в лице его законного представителя. При этом ниже сдедует привести фамилию, имя и отчество руководителя.

Когда расчет заверяет уполномоченный представитель организации, нужно указывать код 2. Необходимо будет также вписать вид документа, который подтверждает полномочия представителя, а копию этой бумаги приложить к расчету. Как правило, это доверенность.

Напомним, компания не обязана заверять у нотариуса доверенность, выданную уполномоченному представителю. Как сказано в статье 185 Гражданского кодекса, доверенность от имени организации подписывает ее руководитель или другой человек, уполномоченный на это учредительными документами. Кроме того, на доверенности должна стоять печать фирмы. Еще один важный момент: срок действия доверенности не может превышать трех лет. Если же срок в доверенности не указан, она считается действительной только в течение года. Доверенность, в которой не указана дата ее составления, недействительна.

Если представителем является физическое лицо, в соответствующих ячейках указывают полностью его фамилию, имя и отчество. А если юридическое, то помимо ФИО подписавшего приводится наименование организации – представителя налогоплательщика.

Обратите внимание, подпись главного бухгалтера не требуется. Она необходима только в том случае, если бухгалтер будет подписывать расчет в качестве уполномоченного представителя фирмы.

Наша справка

Даже если бухгалтер не является уполномоченным представителем, которому поручено заверять отчетность по налогу на имущество, при ее представлении инспектор может потребовать у бухгалтера доверенность, подтверждающую право сдавать в налоговую отчетность компании (письмо ФНС России от 15 февраля 2007 г. № 18-0-09/0070).

Считаем авансовый платеж

Как мы уже сказали, в разделе 2 российские организации рассчитывают сумму авансового платежа по имуществу любого вида. О том, в отношении каких именно основных средств составлен раздел, говорит проставляемый код.

|

Вид имущества |

Код |

|

Недвижимость, входящая в единую систему газоснабжения |

1 |

|

Недвижимость, расположенная на территории нескольких субъектов РФ |

2 |

|

Иное имущество |

3 |

Состав показателей, которые нужно приводить в разделе 2, кардинальных изменений не претерпел. По-прежнему этот раздел состоит из двух подразделов. В первом (строки 020–110) – приводят данные об остаточной стоимости основных средств. Заметим, что в графе 4 раздела 2 теперь нужно указывать остаточную стоимость не недвижимости, как раньше, а льготируемого имущества.

В графе 4 раздела 2 теперь нужно указывать остаточную стоимость не недвижимости, как раньше, а льготируемого имущества

Во втором подразделе (строки 120–200) собственно и производят расчет авансовых платежей. По строкам 120 и 140 здесь отражают среднюю стоимость имущества фирмы в целом и льготируемых основных средств. При этом код применяемой льготы нужно привести в строке 130. Их перечень приведен в приложении 4 к Порядку заполнения расчета по авансовым платежам по налогу на имущество.

Чтобы определить среднюю стоимость основных средств за первое полугодие нужно сначала сложить остаточную стоимость имущества на 1-е число каждого месяца отчетного периода и на 1-е число месяца, следующего за ним (то есть, на 1 июля). А затем полученную сумму следует разделить на количество месяцев в полугодии, увеличенное на единицу, то есть на семь. Напомним, что при определении суммы аванса за полуголие делить на семь должны и те организации, которые в течение этого отчетного периода были созданы (ликвидированы) или же открыли (закрыли) выделенное на отдельный баланс обособленное подразделение. Не важно, что фактически фирма (ее подразделение с балансом) работали только несколько месяцев в течение полугодия.

Строка 150 – новая в разделе 2. Заполнять ее нужно только при расчете авансовых платежей и в отношении особых видов недвижимости (в том числе, входящих единую систему газоснабжения), расположенных сразу в нескольких регионах. Здесь указывают долю балансовой стоимости такого основного средства на территории соответствующего субъекта РФ.

Далее в строке 170 нужно проставить ставку, которая установлена законом субъекта РФ в отношении данной категории организаций и соответствующего вида имущества. Заметим, что если компания имеет право на введенную региональными властями льготу в виде понижения ставки налога, то по этой строке нужно отразить уже скорректированную ставку. А код льготы указать в строке 160.

Строка 180 предназначена для отражения суммы авансового платежа за отчетный период. По какой формуле ее рассчитывать зависит от вида имущества. В общем случае (код вида имущества 3) авансовый платеж определяют так:

¼ Х (стр. 120 – стр. 140) Х стр. 170 : 100.

А для имущества с кодами 1 или 2 расчет производится следующим способом:

¼ Х (стр. 120 – стр. 140) Х стр. 150 Х стр. 170 :100.

Строки 190 и 200 заполняют организации, которые имеют право применить льготу в виде уменьшения суммы налога, подлежащего уплате в бюджет. По строке 190 приводят ее код, а по строке 200 – сумму льготы.

Заметим, что раздел 2 следует заполнять отдельно по имуществу, облагаемому по разным ставкам. Кроме того, отдельный раздел составляют и по тем основным средствам, в отношении которых действует конкретная налоговая льгота (за исключением льгот в виде уменьшения суммы налога, подлежащей уплате в бюджет, и в виде понижения налоговой ставки).

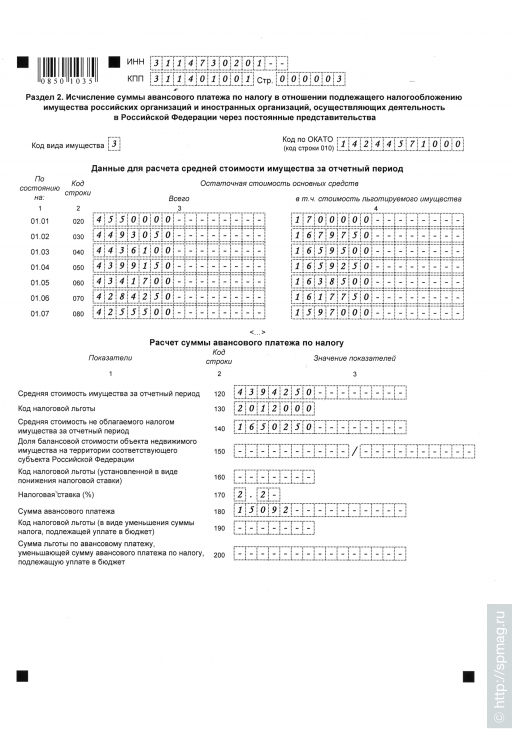

Пример 1

На балансе ООО «Стрела» (код ОКАТО 14244571 (условный)) числится движимое и недвижимое имущество. Последнее расположено по месту нахождения организации. Часть основных средств ООО «Стрела» не облагается налогом на имущество в соответствии с региональным законодательством. Ставка налога на имущество, установленная в регионе составляет 2,2 процента.

За первое полугодие 2008 года остаточная стоимость всех основных средств и в том числе необлагаемых составляла соответственно:

– на 01 января: 4 550 000 руб. и 1 700 000 руб.;

– на 01 февраля: 4 493 050 руб. и 1 679 750 руб.;

– на 01 марта: 4 436 100 руб. и 1 659 500 руб.;

– на 01 апреля: 4 399 150 руб. и 1 659 250 руб.;

– на 01 мая: 4 341 700 руб. и 1 638 500 руб.;

– на 01 июня: 4 284 250 руб. и 1 617 750 руб.;

– на 01 июля: 4 255 500 руб. и 1 597 000 руб.

Средняя стоимость имущества за отчетный период равна:

(4 550 000 руб. + 4 493 050 руб. + 4 436 100 руб. + 4 399 150 руб. + 4 341 700 руб. + 4 284 250 руб. + 4 255 500 руб.) : 7 = 4 394 250 руб.

А средняя стоимость льготируемого имущества составила:

(1 700 000 руб. + 1 679 750 руб. + 1 659 500 руб. + 1 659 250 руб. + 1 638 500 руб. + 1 617 750 руб. + 1 597 000 руб.) : 7 = 1 650 250 руб.

Сумму авансового платежа равна:

¼ Х (4 390 150 руб. – 1 650 250 руб.) Х 2,2 : 100 = 15 092 руб.

Разделы 1 и 2 авансового расчета по налогу на имущество бухгалтер ООО «Стрела» заполнил так (фрагмент):

© "Бухгалтерия и кадры", №6, 2008

- 1. Единые требования к формам налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, утверждены приказом ФНС России от 24 января 2008 г. № ММ-3-13/20.

- 2. С 2008 года, компаниями, отнесенные к категории крупнейших налогоплательщиков должны представлять налоговую отчетность в инспекцию по месту учета в качестве крупнейших налогоплательщиков. Однако место уплаты налога и порядок формирования налоговой базы остались прежними. Новые критерии, по которым определяется статус крупнейших налогоплательщиков, установлены приказом ФНС России от 16 мая 2007 г. № ММ-3-06/308.